«Дела давно минувших дней, преданья старины глубокой»

Эти строчки, взятые из нестареющей классики А. С. Пушкина (поэма «Руслан и Людмила») относят нас к временам развития храмовых хозяйств на Руси, реализуемых на базе строительства церквей, скитов, монастырей и тому подобное. Обладая значительными финансовыми средствами, земельными наделами, инвентарём, сельскохозяйственными животными, натуральными продуктами, полученными от жертвователей и в результате хозяйственной деятельности, подобного рода заведения вполне могли позволить себе ссужать нуждающихся на выгодных для себя условиях.

Учитывая сложности того времени с наличностью, долг можно было вернуть, отработать, возвратить собственным имуществом. Среди заимодавцев были и обычные крестьяне (холопы), и представители высших сословий. Общеизвестен исторический факт выдачи необходимых заёмных средств Соловецким монастырём русскому царскому двору. Взимаемый процент нередко составлял пятую часть заёмной суммы – 20%. Что приводило к полному разорению крестьян, становившихся монастырскими крепостными и обнищанию помещиков.

Хотя храмовые хозяйства и не имели морального права заниматься ростовщичеством (подобное строжайше запрещено православными канонами под страхом отлучения от церкви), однако условия существования того времени определяли совсем другое. Культовые учреждения того времени часто выступали в роли «островков безопасности», не подверженных никаким внешним воздействиям – войнам, конфискациям со стороны властей, нападениям со стороны грабителей и разбойников (крепкие стены и братия вполне могли себя защитить). Плюс ко всему каменные постройки в эпоху частых пожаров, пожирающих деревянные сооружения, давали некоторую гарантию сохранности заложенного или оставленного на сохранение имущества.

А строгие религиозные воззрения того времени не оставляли заёмщикам возможности невозвращения долга. Страх кары небесной, обрекающей должника на вечные муки, делал своё дело, не оставляя перед ним никакого выбора.

Подобная ситуация продолжалась до XVII-го века. Когда Церковь завладела третью пахотных земель страны, сформировав целую финансовую систему: продаж долгов и должников, взимания процентов на проценты, превращения крестьян в крепостную собственность своих кредиторов.

Афанасий Лаврентьевич Ордин-Нащёкин

Однако параллельно всему этому бесчинству и говоря по современному «беспределу», существовали факты и гораздо более цивилизованного и взаимовыгодного финансового сотрудничества. Если читающие эти строки считают, что первым банком в России был Сбербанк, сумевший взять на себя подобную миссию, то вынуждены их разочаровать.

1655 год, Псков. Назначенный местным управляющим Ордин-Нащёкин, видный российский дипломат и политик, ставший в последствие и боярином в 1667 году, основывает (да, да, именно так – не больше, не меньше) «Земскую избу» – первый русский банк. Целью создания, которого была выдача ссуд мелким торговцам для ведения беспошлинной торговли на двухнедельных ярмарках, начинающихся 6 января и 9 мая.

Интереснейшим моментом организации этого финансового учреждения было налаженное взаимодействие между «худшими» и «лучшими» людьми. Где в роли первых выступали мелкие торговцы, а в роли вторых – патронов, владельцы значительных капиталов, бравших на себя роль контролёров, благодетелей и наблюдателей. Что позволяло и тем и другим получать существенную прибыль.

Но как обычно бывает в таких случаях, происки конкурентов-завистников, помноженные на централизованную политику Москвы, быстро уничтожили благое начинание. Через год банк был ликвидирован. И только через сто лет Россия приступила к созданию своих первых банков, взявших на себя роль крупнейших финансовых институтов того времени.

Пётр I, Анна Иоанновна, Елизавета Петровна

Роль этих самодержцев всероссийских заключается в том, что:

- Пётр I, своей проведенной реформой отменил патриаршество и смог провести конфискацию принадлежавших Церкви земель в пользу государства. Он также создал некое подобие ломбардов, учредив Монетную контору при монетных и денежных дворах, наделённую правом выдавать займы под 8% годовых, беря в залог драгоценности. Организовать банки он просто-напросто не успел. А посему сам брал займы у крупнейших ростовщиков Европы, расплачиваясь уникальнейшими изделиями русских умельцев и мастеров, – в частности – столами, изготовленными из уральского малахита, переданными в счёт долга семье Медичи. Вполне понятно, что такой ситуацией активно пользовались как зарубежные кредиторы, так и отечественные ростовщики – наиболее зажиточная часть общества, к числу которой можно отнести:

- и знаменитого фаворита Петра I – Александра Меньшикова, бывшего в ту эпоху богатейшим человеком в стране,

- и главу Коммерц-коллегии Алексея Васильевича Макарова, ссужавшего значительными суммами аристократию и купечество под грабительские проценты, что нередко приводило к очень печальным для них последствиям.

- Анна Иоанновна, переименовав Монетную контору в Монетную канцелярию, законодательно утвердила 8-процентную ставку и разрешила брать в залог имущество должника. Причём при окончательном расчёте с него взималась лишь сумма долга; в то время как раннее изымалось всё, что попадало под заклад. Несмотря на то, что ссуды брались достаточно охотно (1734 год – 400 случаев, 1752 год – 6452), общей кредитно-долговой ситуации в стране это не изменило. Свыше 100 тыс. дворянских имений к 50-ым годам XVIII века оказались в закладе. В то время как купечество одалживалось друг у друга, а крестьяне более всего имели взаимоотношения со своими помещиками.

- Императрица Елизавета Петровна, чтобы защитить дворянское сословие от ростовщиков, учреждает первые российские государственные казённые сословные банки. Высочайший Указ вышел 1 мая 1753 года, а ровно через год – в мае 1754 года были организованы Дворянский (Петербургский и Московский при сенате и сенатской конторе) и Купеческий (Банк для поправления при коммерцколлегии Петербургского порта) банки.

История банковской системы в России

Банковская система Российской Федерации начала создаваться гораздо позже, нежели в странах Запада, и в своем развитии прошла несколько этапов. Условно можно выделить пять этапов: 1-й - с середины XVIII в. до 1860 г. - период создания и функционирования банков как государственных (казенных); 2-й - с 1860 г. по 1917 г. - период развития и совершенствования банковской системы; 3-й - с 1917 по 1930 г. - формирование новой банковской системы; 4-й - с 1932 по 1987 г. - стабильное функционирование «социалистической» банковской системы; 5-й - с 1988 г. по настоящее время - формирование современной рыночной банковской системы.

Началом первого этапа в развитии банковской системы явилось создание в 1733 г. государственного ссудного банка, который в большей степени играл роль казенного ломбарда. Но еще до этого в России уже в 1665 г. в Пскове воеводой Афанасием Ордин-Нащокиным была предпринята попытка учреждения коммерческого банка, которая не была одобрена центральным правительством, и банк так и не начал функционировать.

Развитие экономики требовало увеличения возможностей кредитования. Поэтому уже в 1754 г. было создано два банка - Государственный заемный банк для дворянства, призванный осуществлять краткосрочное кредитование под залог недвижимости дворян, и Банк для поправления при Санкт-Петербургском порте коммерции и купечества для предоставления купечеству краткосрочных кредитов под залог товаров, драгоценных металлов, а также гарантии городских магистратов. Однако эти банки достаточно быстро прекратили свою деятельность, столкнувшись с невозвратом основной части кредитов. Такая же участь постигла и торговые коммерческие банки Петербурга и Астрахани, созданные в 1764 г. для поощрения внешней торговли.

Наряду с банками в 1772 г. появляются специализированные кредитные учреждения, принимающие вклады до востребования и выдающие ссуды либо под залог ипотеки (Сохранные кассы), либо под залог драгоценных металлов (Ссудные кассы). В 1775 г. появляются Приказы общественного призрения, формирующие капитал за счет приема вкладов и выдающие краткосрочные кредиты под залог недвижимости. Наушная с 1786 г., когда на базе Петербургского и Московского земельных банков для дворянства был учрежден Государственный земельный банк, появляются институты долгосрочного ипотечного кредитования. Среди них - Вспомогательный для дворянства банк (1797 г.), особенностью которого была выдача долгосрочных ипотечных ссуд не деньгами, а банковскими билетами с принудительным курсом. Они были обязательны к приему как частными лицами, так и казначейством по принудительной стоимости и приносили определенный годовой доход.

В 1817 г. был создан Государственный коммерческий банк, который не только принимал вклады, но и осуществлял жирорасчеты (бесплатные переводы - трансферты). Среди активных операций этого банка выделялись выдача ссуд и учет простых и переводных векселей. При этом банку были предоставлены определенные привилегии, в частности, капитал и вклады не облагались налогами и не использовались для финансирования государственных расходов. Государство сохраняло определенный контроль над банком путем назначения половины директоров и утверждало решения правления банка, касающиеся активных операций. Данный банк имел 12 отделений.

В 50-е гг. XIX в. начали складываться предпосылки для расширения банковской системы. Ведь, по сути, имеющиеся банки были казенными учреждениями с присущим ростовщическими чертами. Поэтому в 1859 г. были приняты решения, положившие начало новому этапу развития банковской системы. Ее реформа 1861 г. предполагала ликвидацию всех государственных кредитных учреждений и создание коммерческих банков.

Началом осуществления реформы стало упразднение в 1860 г. Заемного банка, дела которого были переданы в Петербургскую Сохранную казну. В этом же году был учрежден Государственный банк России на базе государственного коммерческого банка. Одновременно с открытием Государственного банка начался процесс создания частных долгосрочных и краткосрочных кредитных учреждений. Среди долгосрочных наиболее известными были:

- Санкт-Петербургское городское кредитное общество, созданное на основе взаимного кредитования и солидарной ответственности для выдачи ссуд под залог городской недвижимости;

- Херсонский земский банк, созданный на базе принципа взаимного кредитования;

- Общество взаимного поземельного кредита (стало банкротом в 1890 г.). В числе краткосрочных институтов можно назвать Санкт-петербургское общество взаимного кредита и Санкт-Петербургский частный коммерческий банк, который стал первым акционерным банком.

К 1872 г. банковская система России состояла из:

- Государственного банка;

- общественных городских и земельных банков;

- частных банков: долгосрочного кредитования - под залог недвижимости с круговой порукой и акционерные; под залог городской недвижимости - городские кредитные общества; краткосрочного кредитования - акционерные коммерческие банки; общества взаимного кредита, появившиеся в 1863 г., сельские ссудо-сберегательные товарищества взаимного кредита, возникшие в 1870 г.

На начало 1880-х гг. в России насчитывалось 44 акционерных банка (впервые появились в 1864 г.) с 49 филиалами, 83 общества взаимного кредита, 729 ссудо-сберегательных товарищества, 32 коммерческих банка, 232 городских общественных банка. Помимо этого появились банкирские конторы, торговые дома, меняльные лавки, которые осуществляли значительное количество чисто банковских операций и также привлекавшие средства клиентов для осуществления высокорисковых операций.

Широкое развитие банковской системы было прервано Первой мировой войной. Но уже к 1914 г. насчитывалось 600 кредитных учреждений и 1800 отделений банков, которые делились на государственные, общественные и частные. К государственным относились: Государственный банк. Комиссия погашения государственных долгов, Государственные сберегательные кассы (1834 г.), Государственный дворянский земельный банк (1885 г.) и Крестьянский поземельный банк (1881 г.).

К общественным и частным банкам относились: 50 акционерных коммерческих банков, 300 городских кредитных обществ и городских общественных банков, земские банки, общества взаимного поземельного кредита (1866 г.), 80 обществ взаимного краткосрочного кредита, 15450 ссудо-сберегательных товариществ, 16000 кредитных товариществ, сельские, волостные и станичные банки и кассы, 11 кредитных союзов, объединявших 558 товариществ и 4724 общественных крестьянских учреждений мелкого кредита. Наиболее крупными банками были: Петербургский международный банк (1869 г.), Русский банк для внешней торговли (1871 г.), Петербургский учетный и ссудный банк (1869 г.), Петербургский частный коммерческий банк (1864 г.), Азовско-Донской коммерческий банк (1890 г.), Волжско-Камский банк (1870 г.).

Со времени Первой мировой войны начался закат российской банковской системы, а в 1917 г. - полная ее реорганизация.

В 1917 г. была декларирована монополия на банковское дело, результатом чего стали национализация частных коммерческих банков и иных кредитных учреждений и их слияние с Государственным банком, переименованным в Народный Банк РСФСР и переданным в ведение Наркомфина. В 1918 г. была запрещена деятельность иностранных банков. Развитие политики «военного коммунизма» привело к необходимости централизованного бюджетного финансирования, что повлекло за собой упразднение Народного банка и передачи его функций в 1920 г. Наркомфину. Однако полного заката банковской системы не последовало, так как переход к НЭПу в 1921 г. потребовал ее восстановления. И уже в этом же году был вновь создан Государственный банк РСФСР, а в 1922 г. - банки потребительской кооперации и Промбанк. В 1922-1924 гг. возник еще ряд банков и кредитных учреждений, и банковская система вновь стала многозвенной.

В 1924 г. был образован Внешторгбанк как акционерное общество. Его акционерами стали государство, кооперативные и общественные организации. Этот банк находился в ведении Государственного банка СССР и занимался кредитованием внешнеторговых операций и международными расчетами. К 1925 г. в России существовали Государственный банк, Промбанк, Торгбанк (обслуживающий торговлю) и Сельхозбанк (кредитовавший сельское хозяйство). При этом выделялись как центральный, так и республиканские сельскохозяйственные банки, Центральный банк коммунального хозяйства (Цекомбанк), кооперативные банки (Всекомбанк). Существовали также акционерные, отраслевые, региональные банки, прежде всего Дальневосточный, Среднеазиатский, Банк внешней торговли, общества взаимного кредита, общества сельскохозяйственного кредита, сберегательные кассы, кредитная кооперация. Появление этих звеньев кредитной системы было обусловлено развитием мелкотоварного производства, нуждающегося в кредитовании. Поэтому система кооперативного кредитования обслуживала все виды кооперации, а также непосредственно крестьян и ремесленников. В то же время общества взаимного кредита стали паевыми объединениями ремесленников и частных предпринимателей, принимавшие вклады и предоставлявшие ссуды под контролем Наркомфина. Целевое назначение каждого ранее названного банка не означало их жесткой специализации. Они старались привлечь клиентов из разных сфер народного хозяйства, что снижало их риск и придавало устойчивость.

Во второй половине 1920-х гг. развитие синдикатов привело к сосредоточению у них всех банковских кредитов, выделяемых соответствующей отрасли, и распределению их между трестами. Такие синдикаты все больше брали на себя посреднические обязанности в кредите. Это дало толчок началу реорганизации банковской системы. В 1927 г. было принято Постановление ЦИК и СНК СССР «О принципах построения кредитной системы», в соответствии с которым Государственный банк получал оперативное управление всей банковской системой, что ликвидировало право самостоятельности в проведении процентной политики банков. Данное постановление ликвидировало и специализацию банков. Очередным этапом реорганизации стало жесткое разграничение краткосрочного и долгосрочного кредитования. В 1928 г. Промбанк и Электробанк были объединены в единый Банк Долгосрочных кредитов промышленности и электрохозяйства. Все краткосрочные кредиты должен был выдавать Госбанк в соответствии с квартальными планами. В целом результатом 1927-1929 гг. стала ликвидация специфических кредитных функций банков, что превратило банковское кредитование в разновидность государственного планового финансирования.

Кредитная реформа 1930-1932 гг. положила начало новому этапу в развитии банковской системы. Ее сутью была замена коммерческого и косвенного банковского кредитования прямым банковским кредитованием. Банковская система была перестроена по функциональному признаку: выделен общегосударственный банк краткосрочного кредита и создана система специализированных банков для обслуживания капитальных вложений. Такая банковская система была однозвенной, состоящей из Госбанка СССР; четырех Всесоюзных специализированных банков финансирования и долгосрочного кредитования капитальных вложений - Промбанк, Сельхозбанк, Цекомбанк, Торгбанк; Внешторгбанка, имевшего широкую сеть корреспондентских отношений с иностранными банками; и сберегательных касс, представлявших собой единое общегосударственное кредитное учреждение, обслуживающее широкие слои населения путем привлечения свободных средств, оплаты услуг, размещения займов.

В 1959 г. система долгосрочных банков была реорганизована: два банка - Сельхозбанк и Цекомбанк были упразднены, а их функции переданы Госбанку. На базе Промбанка и Торгбанка был создан Всесоюзный банк финансирования капитальных вложений - Стройбанк. В его функции входило финансирование и долгосрочное кредитование предприятий и организаций различных отраслей народного хозяйства (кроме сельского). Окончательная структура банковской системы к 1960 г. была следующей: Государственный банк, Стройбанк, Внешторгбанк, система сберегательных касс. Такая система просуществовала достаточно долго, вплоть до 1988 г.

Очередные изменения в политике страны, переход к рыночным отношениям привел к изменениям и в банковской системе. В 1987 г. состоялся Пленум ЦК КПСС, который принял решение о ее совершенствовании. В результате наряду с Госбанком, игравшим роль «банка банков», были созданы 5 отраслевых банков - Промышленно-строительный банк (Промстройбанк), занимавшийся кредитованием промышленности, строительства, транспорта, связи; Агропромышленный банк (Агропромбанк), кредитовавший агропромышленный комплекс; Жилищно-социальный банк (Жилсоцбанк), задачей которого было кредитование и обслуживавший жилищного хозяйства и социальной сферы; Сберегательный банк (Сбербанк), преобразованный из сберегательных касс и обслуживавший население, и Внешнеэкономический банк (Внешэкономбанк), обслуживавший внешнеэкономическую деятельность.

Такое множество банков при одноуровневой системе привело к переплетению их функций, что еще более обострило причины реорганизации банковской системы. На помощь пришел Закон «О кооперации» (1988 г.), который позволил образоваться кооперативным банкам, заполнившим свободную нишу в кредитовании и привлечении средств. Первый коммерческий банк был зарегистрирован в августе 1988 г. Благоприятные условия открытия банковских кооперативов привели к широкой волне возникновения банков, своеобразному «банковскому буму». К 1 января 1989 г. в стране насчитывалось 43 коммерческих банка, спустя год - 224, а к концу 1991 г. - 1357. Однако основная часть этих банков представляла собой «банки однодневки», которые создавались лишь для получения определенной части прибыли, после чего они закрывались, а на их место приходились новые, предполагавшие чрезвычайно благоприятные условия для клиентов, но также не выполнявшие своих обязательств.

Определенный порядок наступил в 1991 г., когда в конце 1990 г. было принято два закона - Закон «О Государственном Банке» и «Закон о банках и банковской деятельности», в которых были определены условия открытия банка, пути и методы контроля за ними. Вслед за этими законами был принят Закон «О банках и банковской деятельности РФ», который окончательно устанавливал двухъярусную банковскую систему в виде Центрального банка. Сберегательного банка и коммерческих банков. Согласно этому Закону коммерческие банки получили самостоятельный статус в области привлечения вкладов и кредитной политики, а также при определении процентных ставок. Кроме того, им были даны права осуществлять валютные операции на основе лицензий, выданных Центральным банком. Специализированные банки превращались в коммерческие банки на основе акционирования. К моменту принятия этих законов в стране насчитывалось 1215 коммерческих и кооперативных банков с 2293 филиалами.

Новая банковская система складывалась достаточно сложно и противоречиво. К началу 1992 г. действовало уже 1414 коммерческих банков, из них 767 были созданы на базе бывших специализированных банков и 646 вновь образованы. Но, по сути, основная их часть состояла из мелких банков - 1037, или 73% от общего числа банков (уставный капитал от 5 до 25 млн. руб.). Крупных банков (уставный капитал более 200 млн. руб.) было 24, или 2% от их общего количества. Основными крупными банками стали Сбербанк и Внешэкономбанк. Особенностью банков этого периода была "их неустойчивость, причинами которой не в последнюю очередь стали недостаточная квалификация, нехватка капитала, неверная процентная политика, высокий риск и низкая ликвидность. Все это приводило к большому числу банкротств.

К 1994 г. банковскую систему можно было считать вполне сложившейся. В ней насчитывалось 2019 коммерческих и кооперативных банка с 4539 филиалами и 414 кредитных учреждений. География же расположения этих банков практически не изменилась с 1990 г. - основная часть приходится на Центральный район - 43,6%, причем лидером остается Москва, где действует 37,3% банков. На Северном Кавказе -13,4% всех банков, в Западной Сибири - 8%, в Поволжье - 7,4%,, на Урале - 7,3%, на Дальнем Востоке - 5,1%, в Восточной Сибири - 3,3%. Наименее насыщенным районом оказался Центральночерноземный - 1,5% от общего количества банков. Увеличился и совокупный капитал банков, он составил 968 млрд. руб. Говоря о специализации банков, надо отметить, что почти все они в своей основе универсальные, лишь некоторые из них, которые создавались либо как «карманные», либо на базе специализированных банков, отличаются по направлению деятельности. Примерами являются Нефтехимбанк, Промстройбанк, Россельхозбанк, Агропромбанк. Особенностью 1994 г. стало создание первых ипотечных банков, занимающихся предоставлением долгосрочного кредита под залог недвижимости. Среди них можно назвать Московский ипотечный акционерный банк, ипотечный Стандартбанк, Санкт-Петербургский ипотечный банк.

Следующие годы ничего особенно нового в развитие банковской системы не принесли. Сначала продолжился рост количества банков - в 1995 г. их стало 2517, а с 1996 г. началось их сокращение: 1 января 1996 г. - 2295, на 1 октября 1996 г. - 2030, а на 1 октября 1997 г. - 1764. При этом зарегистрированных банков стало больше - 2558.

Но несмотря на это, структура коммерческих банков в стране не меняется. До настоящего времени характерными остаются те же тенденции:

- Преобладают мелкие и средние банки.

- По форме собственности банки делятся на паевые, акционерные и смешанные.

- Основная часть банков все так же сосредоточена в Центральном районе.

- Увеличивается количество филиалов, представительств, причем как на территории России, так и за рубежом.

- Для Российской Федерации характерны универсальные банки, практически не развита сеть специализированных банков, например, таких, как ипотечные.

- Основной целью банковской системы выступает кредитование экономики в лице трех экономических агентов - населения, предпринимателей и государства. В этом плане отечественная банковская система далеко отстает от западной. Кредитованием населения занимается практически только Сберегательный банк. Кредитование предприятий занимает сравнительно небольшое место в операциях коммерческих банков.

- В структуре пассивных операций основную долю занимают рублевые вклады населения и юридических лиц.

Постепенно совершенствуясь, банковская система РФ все в большей степени начинает становиться развитой системой, и не только внешне, но и по сути проводимых операций. Расширяется сеть филиалов, представительств и внутри страны, и за рубежом, увеличивается сеть небанковских кредитных учреждений. Политика Центрального банка РФ, направленная на увеличение устойчивости и надежности банковской системы, должна привести к развитию крупных, конкурентоспособных, устойчивых банков и постепенному вытеснению мелких.

Информация о формировании коммерческих банков

История коммерческих банков начинается с далекого прошлого. Первая организация была создана в 1817 году. Она была предназначена для купечества и выполняла товарообменные операции, платежи. Позже появилась возможность выдавать краткосрочный кредит для производственной сферы, и торговцы могли взять ссуды на пополнение оборотных средств, факторы производства, выплату зарплаты. Постепенно увеличивались сроки кредитов.

В России первый коммерческий банк появился в Петербурге (1864 год). Его уставный капитал составлял 5 млн. руб. Официально регистрировать банки стали в августе 1888 года. Они влияли на экономическую ситуацию в государстве, однако первое время пользовались очень низким доверием и многие люди не решались вкладывать туда свои сбережения. Со временем ситуация менялась и клиенты стали часто обращаться в коммерческие банки, поэтому они стали популярнее. Уже через год в нашей стране их было 43. В дальнейшем это количество увеличилось.

Позже были приняты два закона, в которых информировалось об условиях открытия банка и методах контроля над ними. Был принят к исполнению акт о двухъярусной банковской системе, во главе которой стал выступать Центральный банк. История в дальнейшем дополняется новым событием: коммерческим организациям получили самостоятельный статус в привлечении вкладов. Им официально разрешено заниматься кредитной политикой, а также иметь свои процентные ставки. Рассматриваемые организации получили право выполнять валютные операции на документальной основе. Не смотря на то, что история коммерческих банков богата переменами, структура финансовых органов остается постоянной.

Деятельность первых российских банков

Надо отметить, что уставные капиталы обеих были крайне незначительными: 750 тыс. рублей у Дворянского банка и 500 тыс. рублей – у Купеческого. Первый выдавал кредиты под 6% годовых на сумму от 500 до 10 тыс. рублей, сроком на 1-3 года. А второй – Купеческий, тоже под 6%, но на полгода. В дальнейшем под давлением купечества, их банк увеличил срок ссуды до 1 года. Аналогично поступил и Дворянский банк, увеличив продолжительность займа сначала до 4 лет – в 1759 году, а потом и до 8 – в 1761 году. Параллельно снизив процентную ставку до 4% годовых выплат.

Однако ничего хорошего из этого не получилось. Первые кредитные российские учреждения были обречены. Поэтому в 1782 году их объединили, чтобы окончательно ликвидировать в 1786 году, создав на их месте Государственный Заёмный банк. В это же самое время учреждается Ассигнационный банк, а годом позже (во времена царствования Павла I) Вспомогательный банк, взявший на себя миссию первого государственного ипотечного финансового учреждения в России (конечно же только для дворян). Крах первых российских и многих последующих банков был предопределён и вот почему…

Николай Васильевич Гоголь, Владимир Егорович Маковский и реалии XVIII-го века

Казалось бы, какое отношение могут иметь эти два классика к разорению первых банков Российской Империи? Абсолютно никакого. Но именно их произведения – поэма «Мёртвые души» и картина «Крах банка», как нельзя лучше отражают действительные реалии финансовых взаимоотношений XVIII-го века.

Века, когда взять в долг и не возвращать его, – было нормой (это никому ничего, случайно не напоминает?). Тем более что общественное мнение относилось к этому весьма даже снисходительно. И на то были свои веские причины:

- Причина первая: Даже самые высшие сановники и самые обеспеченные семьи в государстве не гнушались брать в долг огромнейшие суммы и не отдавать их (Фактически, никакой закон был над ними не властен, и они этим умело пользовались, постоянно живя в долг):

- Братья Орловы (Григорий – фаворит самой императрицы Екатерины II) – 5-10 тыс. рублей долга еженедельно!

- Григорий Потёмкин – ещё один фаворит августейшей особы – 3,5 млн рублей за один раз. А таких «разов» было множество! 700 тыс. рублей невозвращённого этим царедворцем долга довели до самоубийства банкира Сутерланда.

- Князья Голицыны – богатейший семейный клан на протяжении ряда веков в российском государстве – предпочитали сводить свои долги в одну крупную сумму, взятую у одного из банков.

- Причина вторая: Государева военная служба обходилась дворянам начала XIX-го столетия весьма недёшево. Отсюда – существенные долги, залог имений и тому подобное. Правда, надо сказать, что с 1763-го у них имелась альтернатива – жить в своём поместье, так как служить было уже не обязательно. Но, тем не менее, спустя сто лет 2/3 дворянских имений пребывало в залогах и перезалогах.

- Причина третья: В качестве залога на взятый кредит принимались драгоценности и «населённые (очень часто и «мёртвыми душами») имения. По 10 рублей за одну «ревизскую душу». Проверки заложенного имущества или не проводились, или проводились формально, что подавало повод для разного рода обманов и мошенничества.

- Купеческое сословие то вообще не брало кредит, то длительное время не возвращало долгов, то сильно пострадало от пожара (возникшего случайно или по чьему-то хитроумному помыслу?), случившегося 29 июня 1761 года в порту Санкт-Петербурга.

Всё это тяжелейшим бременем ложилось на плечи тогдашних кредитных учреждений, которые своим высочайшим указом Пётр III даже собирался закрыть. Но не успел. Пришедшая ему на смену в результате государственного переворота Екатерина II, по-видимому, имела иные планы, предназначенные для материального обеспечения своих сторонников через посредство этих учреждений. И по сему, указ своего бывшего супруга отменила.

В том же столетии произошёл ряд важнейших событий, внёсших свой вклад в развитие банковского дела в России:

- 1758 год – создание Медного банка (стартовый капитал – 2 млн рублей), работавшего по хитроумной схеме: берёшь медь – часть возвращаешь серебром.

- 1769 год – год введения рублёвых ассигнаций, эмиссионное обслуживание которых было поручено Ассигнационным банкам.

Великолепная пятерка

Коммерческие банки стали очень важной частью всей финансовой системы и экономики. Наиболее заметное место на рынке заняли Русско-Азиатский банк, Русский для внешней торговли банк, Санкт-Петербургский международный коммерческий банк, Азовско-Донской коммерческий банк, Русский торгово-промышленный банк. Все они находились в Санкт-Петербурге. К 1914 году им удалось сосредоточить в своих руках половину банковского рынка России.

Крупнейшие частные банки империи в 1914 году

Русско-Азиатский банк (Невский пр., 62)

Операционный зал Русско-Азиатского банка

Русско-Азиатский банк

Год основания: 1910

Объем активов: 834,9 миллиона рублей

Глава: Алексей Путилов (председатель правления «Путиловских заводов”)

Штаб-квартира: Санкт-Петербург (Невский проспект, 62)

Специализация: промышленность

Проекты: “Русская табачная компания”, “Русская генеральная нефтяная корпорация”, Russian Corporation Ltd. (создавалась для продажи на английском рынке ценных бумаг российских акций и облигаций)

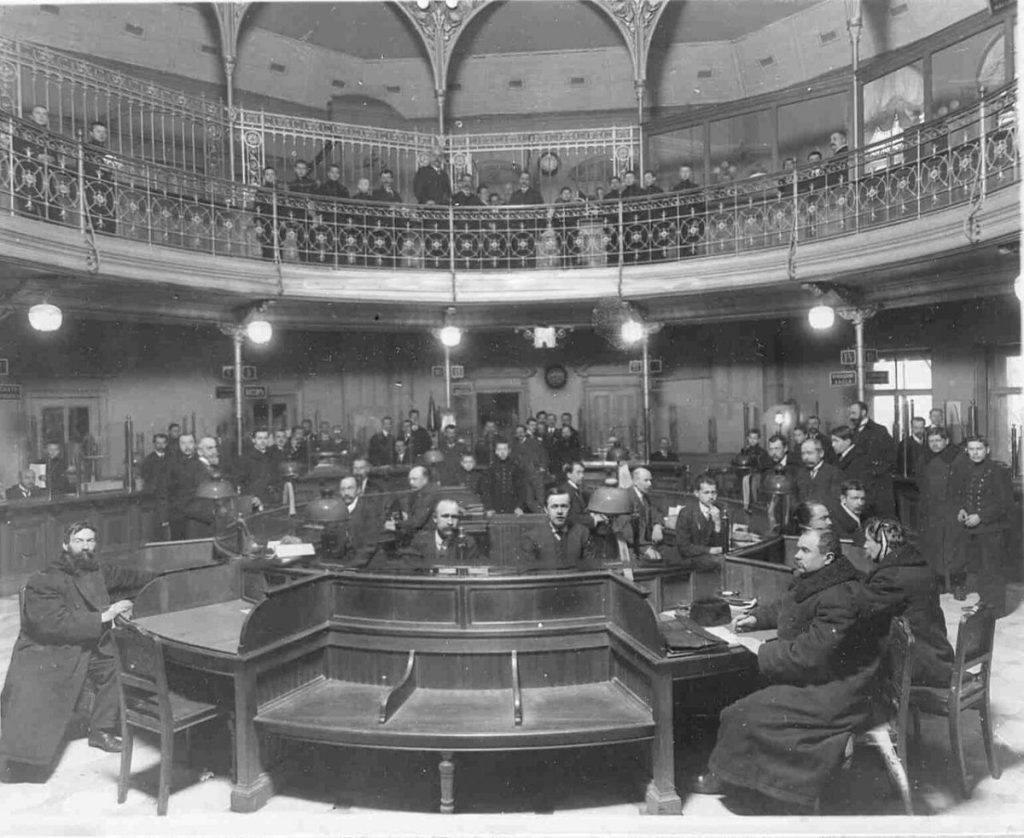

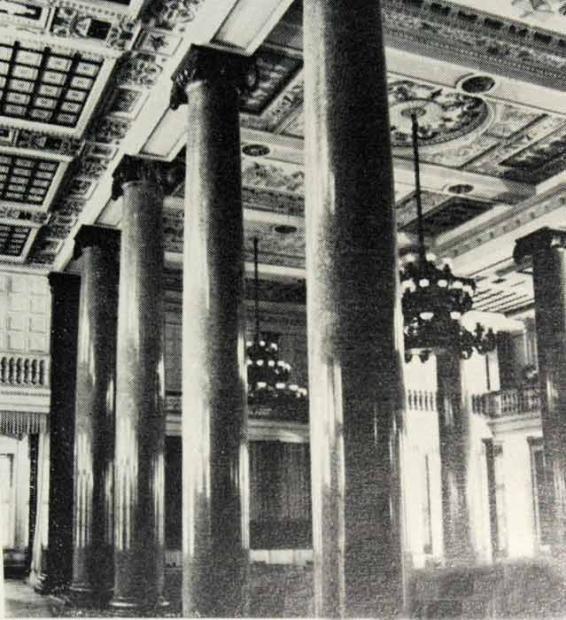

Русский для внешней торговли банк (Большая Морская ул., 32)

Операционный зал Русского для внешней торговли банка

Русский для внешней торговли банк

Год основания: 1871

Объем активов: 628,4 миллиона рублей

Глава: Евгений Ламанский

Штаб-квартира: Санкт-Петербург (Большая Морская улица, 32)

Специализация: торговые операции

Проекты: общество заводов “Сормово”, общество “Двигатель”, “Общество электрического освещения 1886” (будущее Ленэнерго)

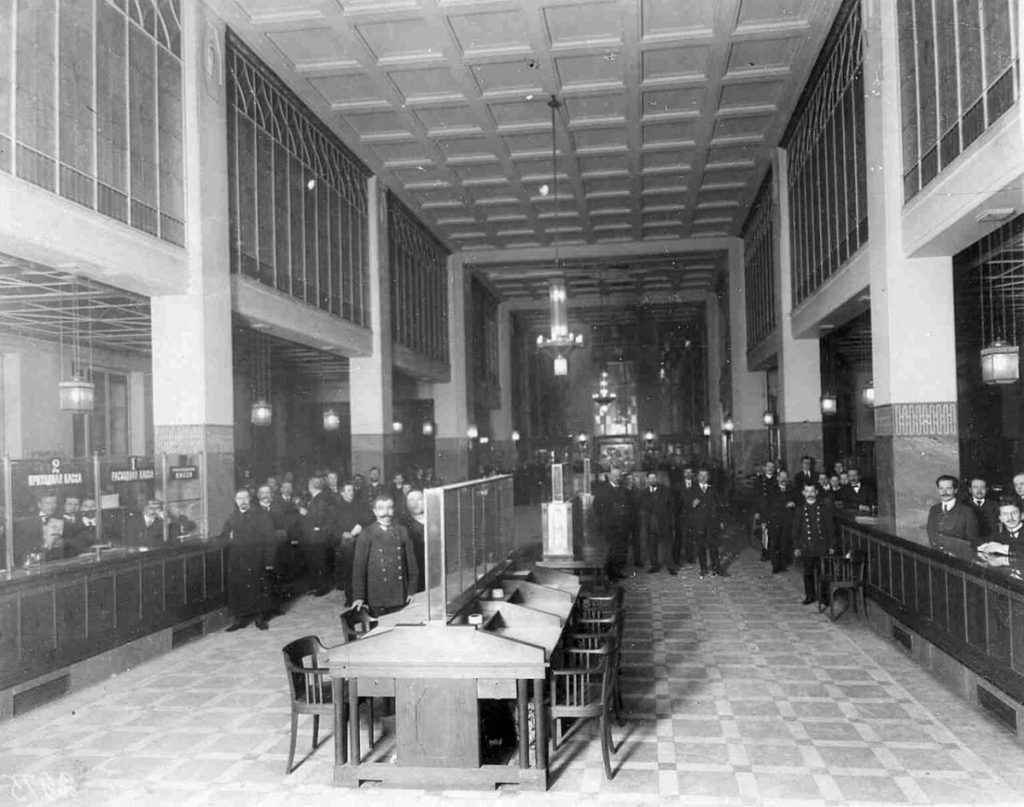

Санкт-Петербургский международный коммерческий банк (Невский пр., 58)

Безопасные ящики в Санкт-Петербургском международном коммерческом банке

Ключи от безопасных ящиков шведской компании в Санкт-Петербургском международном коммерческом банке

Санкт-Петербургский международный коммерческий банк

Год основания: 1869

Объем активов: 617,5 миллиона рублей

Глава: Адольф Ротштейн

Штаб-квартира: Санкт-Петербург (Невский проспект, 58)

Специализация: промышленность

Проекты: торговое общество “Мазут” (совместное предприятие с домом Ротшильдов для добычи нефти в Баку), общество “Сименс-Гальске” (электропромышленная компания, созданная при участии Deutsche Bank), “Главное общество российских железных дорог”

Азовско-Донской коммерческий банк (Большая Морская ул., 3-5)

Служащие в одном из залов Азовско-Донского коммерческого банка

Азовско-Донской коммерческий банк

Год основания: 1871

Объем активов: 543,5 миллиона рублей

Глава: Александр Нентцель

Штаб-квартира: Таганрог, затем Санкт-Петербург (Большая Морская улица, 3-5)

Специализация: промышленность

Проекты: финансирование черной и цветной металлургии, каменноугольной промышленности, производства стройматериалов

Русский торгово-промышленный банк (Большая Морская ул., 15)

Операционный зал Русского торгово-промышленного банка

- https://bankstoday.net/last-articles/s-chego-vse-nachalos-pervye-banki-i-pervye-zayomshhiki-v-rossii-kak-eto-bylo-i-k-chemu-privelo

- http://www.globfin.ru/articles/banks/rushyst.htm

- https://FB.ru/article/146687/istoriya-banka-bank-kak-ego-sozdavali

- https://journal.tkbip.ru/2019/06/18/empire-banks/