Надо ли платить налог с доходов от торговли на бирже

По российскому законодательству доходы от инвестиций облагаются налогом по ставке 13%. Его надо заплатить в нескольких случаях:

- При получении дохода от продажи ценной бумаги, если она продана дороже, чем куплена.

- При поступлении дивидендов по акциям и купонов по облигациям.

- С дохода от продажи иностранной валюты на бирже, если она была куплена дешевле, чем продана.

Если размер прибыли по ценным бумагам, которая получена в 2021 году и последующие годы, превысит 5 млн рублей, налоговая ставка на сумму превышения составит 15%.

Например, в 2021 году вы получили прибыль 8 млн рублей. С суммы 5 млн * 13% = 650 тысяч , а с 3 млн * 15% = 450 тысяч. Итого за 2021 год вы заплатите 1,1 млн рублей налогов.

Брокер самостоятельно удержит этот налог при выводе денег со счета:

- если у вас открыт ИИС, то при его закрытии;

- если вы работаете с брокерским счетом, то в момент перевода денег на карту Тинькофф Black. При зачислении денег на дебетовую карту вам придет сумма уже без комиссий брокера Тинькофф, которые были удержаны при покупке и продаже актива. Если в отчетном году вы не будете выводить деньги ни разу, налог спишется по итогам календарного года.

Например, вы купили акцию за 4000 рублей и заплатили за сделку брокерскую комиссию по тарифу 0,3%. То есть 12 рублей. Через 4 месяца вы зафиксировали прибыль и продали эту же акцию за 6000 рублей. За сделку продажи брокер удержал комиссию по тому же тарифу в размере 18 рублей. Итоговая сумма налога по ставке 13% составит (6000 – 18 – 4000 – 12) * 13% = 256 рублей.

Обратите внимание, сумму удержанного налога вы увидите в перечне операций сразу при заключении сделки, но фактически она в тот момент списана не будет.

Какой налог действует на операции с криптовалютой

Криптовалюта признается имуществом налогоплательщика, следовательно, имеет схожий тип налогообложения. Физические лица платят налог в соответствии главой 23 Налогового кодекса РФ, а юридические в соответствии с главой 25 .

Налог исчисляется, если есть прирост имущества либо доход

Физические лицаплатят налог с дохода (НДФЛ). Налоговая декларация подается один раз в год до 28-го апреля. То есть, физлица за год собирают все операции, включают их в декларацию и уплачивают налог до 15-го июля.

Налог составляет 13% или 15% от разницы между суммой покупки и суммой продажи криптовалюты. Ставка 15% применяется, когда весь доход физлица за год, не только от криптовалюты, превышает 5 млн руб.

Налоговая ставка для физлиц — 23 глава ст. 224 Налогового кодекса РФ. Источник: ib.ru

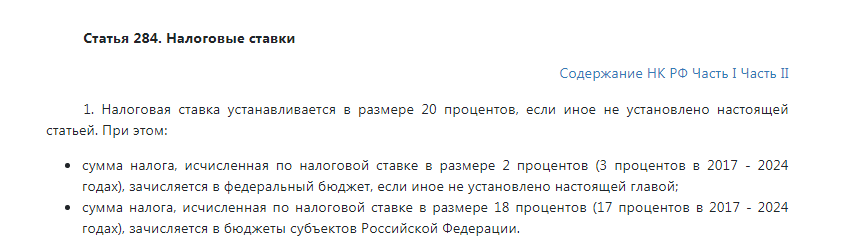

Юридические лица, в соответствии с 25-ой главой Налогового кодекса РФ, уплачивают налог на прибыль по операциям с криптовалютой так же, как и по всем остальным торговым операциям. Для них налоговая ставка равна 20%.

Налоговая ставка для юрлиц — 25 глава ст. 284 Налогового кодекса РФ. Источник: ib.ru

Такой налог называется налогом на прибыль. Юридические лица платят его поквартально или помесячно. Сейчас, в основном, все ежемесячно подают налоговую декларацию.

Налоговые льготы при продаже валюты

Как мы уже отмечали выше, валюта – имущество. А значит при ее реализации можно применить имущественные вычеты по НДФЛ.

Статья 220 НК РФ предусматривает следующие виды имущественных вычетов:

- Фиксированной суммой в размере 250 тыс. руб.;

- В размере осуществлённых на приобретение валюты расходов.

ВНИМАНИЕ! Первый вычет применяется ко всем видам доходов от продажи различного имущества за год. Например, если вы продали валюту и автомобиль, доходы от обеих сделок вы можете уменьшить на 250 тыс. руб.

Рассмотрим на примерах, как рассчитать налог при выводе валюты с брокерского счета.

Индивидуальный инвестиционный счет

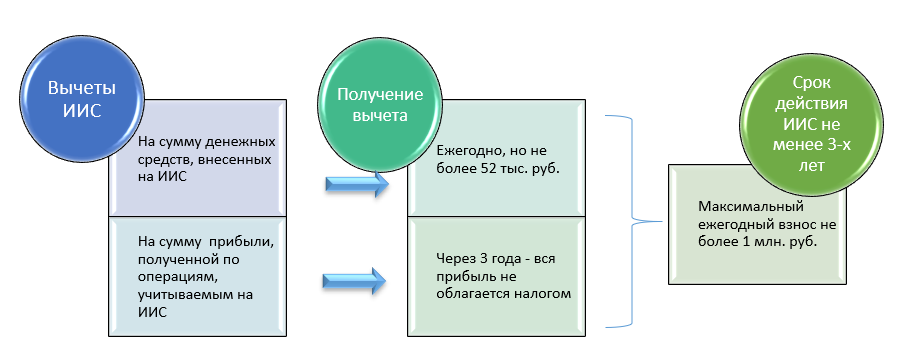

Налоговый кодекс предусматривает оптимизацию налогообложения для граждан, открывших инвестиционный счет (ИИС). Этот способ инвестирования появился на финансовом рынке РФ в 2015 году. От обычного брокерского счета ИИС отличается льготами для резидентов. Кроме того, НДФЛ от операций с акциями взимается не ежегодно, а только при закрытии ИИС. Льготы не распространяются на дивиденды.

По выбору инвестора на ИИС, существующем не менее 3 лет, доступен один из двух вариантов льгот. Тип А — это вычет на взносы, который предоставляется в размере 13% от внесенной на счет суммы. Сумма максимального взноса для применения вычета ограничена 400 тыс. рублей, то есть вычет не может превышать 52 тыс. рублей в год. Возврат уплаченных налогов с доходов от продаж акций возможен за 3 последних года.

Тип В — это вычет на доход, который освобождает от налогообложения всю прибыль от операций на инвестиционном счете. Права на вычет инвестор лишается при закрытии счета до истечения 3 лет. При этом он обязан вернуть государству средства по вычету плюс пени в размере: количество дней х С х 1/300, где С − ставка рефинансирования Центробанка в периоде действия вычета.

Вводится ли налог в размере 13%

Сообщения о том, что власти вводят обязательный налог в сумме 13% на сделки с валютой вызвали у граждан много вопросов.

Однако заместитель главы Минфина Илья Трунин поспешил заверить всех, что пока что налог не вводится и паника здесь лишняя.Более того, он отметил, что проконтролировать чистый реальный доход человека при подобных обменных операциях нереально. Поэтому неясно, какую сумму облагать подоходным налогом. Например, человек может решить обменять валюту, которую копил много лет подряд и покупал, когда курс был совсем иным.

Как узнать размер налога

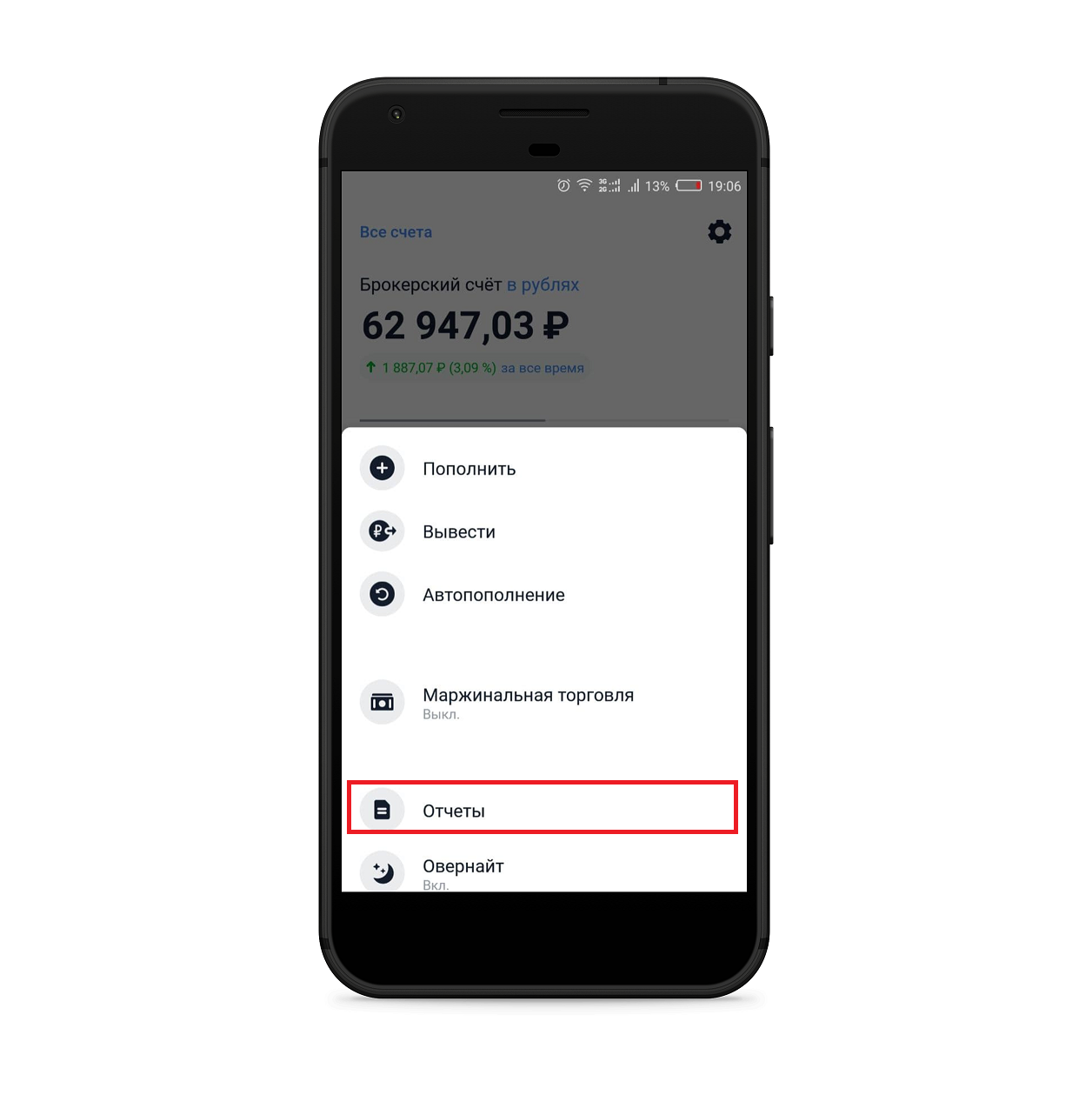

Если хотите узнать размер налога, который с вас удержат при выводе средств на карту или закрытии ИИС:

- Откройте мобильное приложение Тинькофф Инвестиции.

- Щелкните по значку шестеренка в правом углу главного экрана.

- Перейдите в раздел «Отчеты».

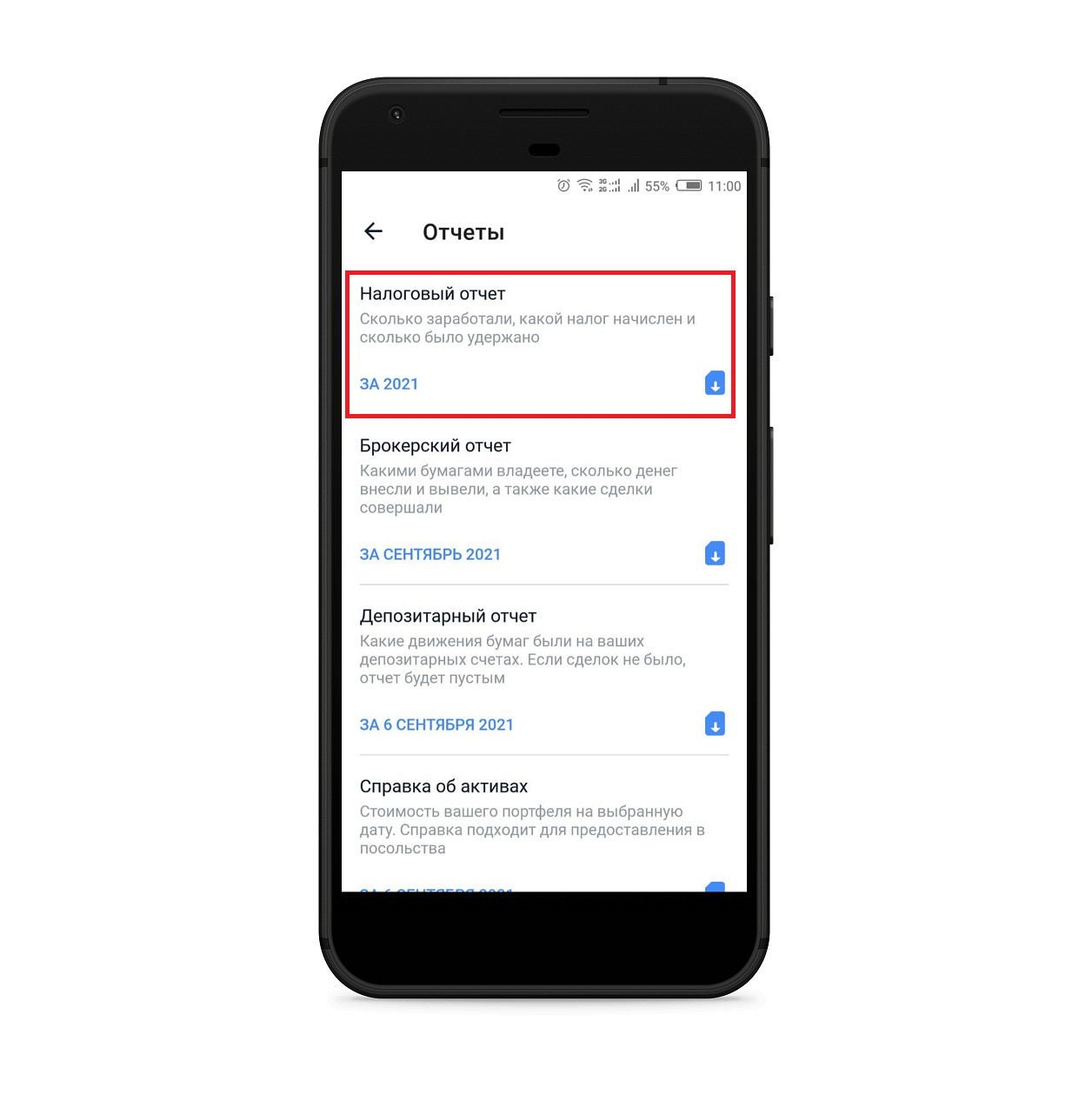

- Выберите первый пункт «Налоговый отчет». В нем вы увидите: сколько заработали, какой налог начислен и сколько будет удержано брокером. Здесь же указан и отчетный период, к примеру, за 2021 год.

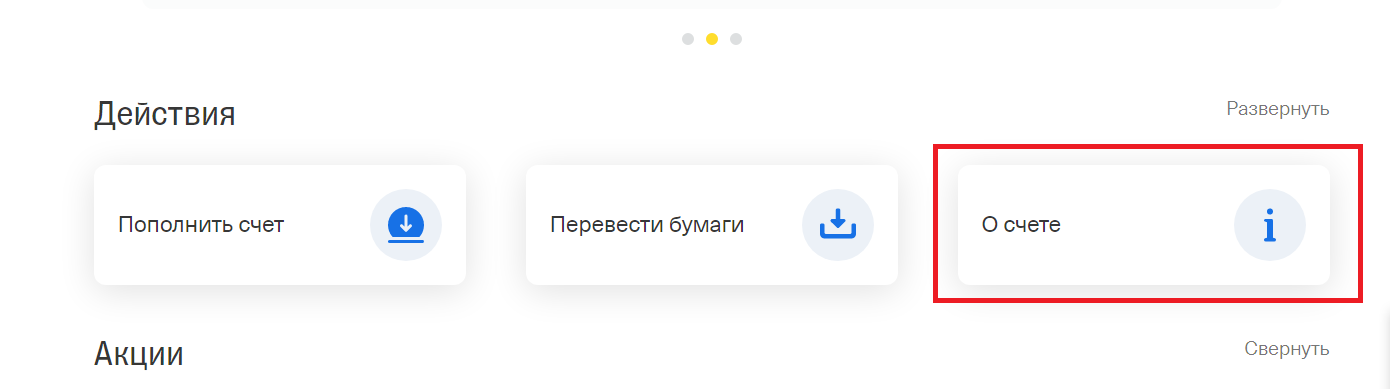

Также налоговый отчет можно получить в личном кабинете через официальный сайт:

- Откройте вкладку «Портфель».

- Нажмите на нужный брокерский счет или ИИС.

- Выберите поле «О счете».

- Скачайте налоговый отчет в формате Excel.

Обратите внимание, рост цены на акцию, еще не означает, что вам придется платить по ней налог. Для определения налогооблагаемой базы доход должен быть зафиксирован. То есть акция продана, а прибыль зачислена на брокерский счет или ИИС. Если вы покупаете бумаги для долгосрочного хранения и не проводите никаких сделок с ними, налога на доходы от разницы в цене покупки и продажи не будет.

Примеры расчета НДФЛ к уплате

Пример 1.

Вы купили в 2020 году валюту на сумму 10 тыс. долларов по цене 70 руб. Продали тоже в 2020 году по 75 руб. Вы вправе заявить один из имущественных вычетов:

- 250 тыс. руб. Тогда сумма налога будет равна 65 тыс. руб. ((750 тыс. руб. – 250 тыс. руб.) × 13%).

- В размере расходов на покупку валюты 6,5 тыс. руб. ((750 тыс. руб. – 700 тыс. руб.) × 13%).

ВАЖНО! В сумму затрат на приобретение валюты можно включить и другие расходы, например, комиссию брокера.

Пример 2.

Вы купили 1000 долларов по цене 76 руб., а продали за 77 руб. Налога к уплате не будет, т.к. сумма сделки 77 тыс. руб. (1000 дол. × 77 руб.). меньше имущественного вычета в 250 тыс. руб.

Пример 3.

Возьмем условия предыдущего примера и предположим, что помимо доходов от продажи валюты, поступили доходы от реализации авто в размере 500 тыс. руб., бывшего в собственности менее 3-х лет. Тогда сумма налога составит: 42 510 руб. (500 тыс. руб. + 77 тыс. руб. – 250 тыс. руб.) × 13%).

Если у вас сохранились документы, подтверждающие покупку автомобиля, можно заявить вычет в размере затрат.

ВНИМАНИЕ! Заявить 2 вычета одновременно нельзя.

Пример 4.

Вы в течение года совершили несколько сделок купли-продажи валюты:

В данном случае выгоднее заявить вычет в размере затрат на приобретение валюты. То есть сумма налог составит 4 420 руб. ((1 015 тыс. руб. – 981 тыс. руб.) × 13%).

Какой из вычетов заявить, вы вправе решать самостоятельно. Но не путайте имущественные вычеты, о которых мы рассказали выше, с инвестиционными вычетами при торговле валютой на индивидуальном инвестиционном счете.

Рассмотрим, что такое инвестиционные вычеты.

Облагаются ли налогом дивиденды по акциям и купоны по облигациям

Доходы по дивидендам от акций и купонам с облигаций подлежат обязательному налогообложению, независимо от того получены они на брокерский счет или ИИС. Тинькофф брокер автоматически удерживает налог в размере 13%, если это прибыль от российских акций и облигаций и деньги были зачислены на брокерский счет.

Если дивиденды приходят от иностранной компании, налог удержат в той стране, в которую вы инвестируете. Однако здесь несколько нюансов:

- Налоговая ставка в стране эмитента может быть нулевой или меньше, чем в РФ. Тогда по российскому законодательству вы обязаны самостоятельно внести в ФНС разницу между налоговыми ставками.

- Если в иностранном государстве с вас удержали налогов больше, чем 13%, вы все равно должны отчитаться по сумме дивидендов, которые получены из-за рубежа. Сделать это можно с помощью декларации 3-НДФЛ.

Сумму налога от дивидендов российских компаний, которые приходят на ИИС, спишут автоматически при их зачислении на счет. Налог с купона по облигациям как в рублях, так и в валюте удержат при закрытии ИИС, если применяется вычет по типу А (налог на взнос). Если же вы выбрали вычет по типу Б (налог на доходы), тогда НДФЛ не спишут ни с рублевых, ни с валютных купонов по облигациям.

В каких случаях сделка с валютой облагается налогом

Однако нововведение 2016 года коснулось не всех. В декларации, согласно действующему законодательству, нужно вносить сделки с продажей валюты, если они принесли вам более 250 тысяч рублей. Например, если вы ежемесячно переводили часть своего заработка в доллары, чтобы накопить на недвижимость или автомобиль, а затем в течение года произвели обмен всей валюты, то необходимо внести эти сделки в декларацию и уплатить подоходный налог.

Для тех, кто попал в число таких людей, есть несколько приятных моментов:

- если часть валюты была куплена более 3 лет назад, то она исключается из налоговой базы (необходимо даты покупки подтвердить чеками);

- если вы оплачиваете обучение детей или покупаете жилплощадь, то можно вернуть сумму налога в виде вычета;

- если у вас есть чеки на всю приобретенную валюту, то платить налог потребуется только с суммы прибыли.

Читайте также: Куда по мнению экспертов стоит в России инвестировать деньги

Таким образом, существует возможность избежать уплаты большого налога или благодаря современным нормам вы сможете вернуть его. Для этого достаточно соблюдать ряд рекомендаций от специалистов:

- хранить чеки не только на продажи валюты, но и от сделок покупки;

- записывать все проведенные операции;

- если срок владения валютой менее 3 лет, то стараться воздержаться от ее продажи;

- не реализовывать иностранные денежные знаки в тот же налоговый период, что и квартиру или автомобиль;

- указывать в декларации в качестве метода расчета ФИФО.

Из перечисленных советов стоит подробнее остановиться на последних двух, так как они требуют разъяснения. В один год не рекомендуется совершать несколько сделок по продажам имущества по той причине, что все доходы с них суммируются. Допустим, вы продали машину за 100 тысяч рублей, земельный участок за аналогичную сумму и обменяли иностранные денежные знаки на 70 тысяч. Общая сумма от сделок будет равна 270 тысяч рублей, и вам придется уплатить налог, если всем перечисленным имуществом вы владели менее 3 лет или не имеете доказательств обратного.

Метод расчета ФИФО доступен для использования налоговыми агентами, которые являются физическими лицами. Его особенность заключается в том, что при вычислениях берется в облагаемую базу лишь то имущество, которым вы владели менее 3 лет. Для этого достаточно лишь представить в ФНС доказательства (чеки, договоры, выписки по поступлениям на банковские счета).

Неприятным фактором для физических лиц является такой момент: в ситуации, когда по одной операции вы получили прибыль, а по другой ушли в убыток, нельзя уменьшить доход на сумму ваших потерь. В этом случае, пользуясь ФИФО, вы сможете оплатить налог только с прибыльных сделок. Разберем эту ситуацию на примере.

Допустим, вы дважды покупали валюту и дважды ее продавали. Один раз продажа принесла вам 300 тысяч рублей, а второй раз вы не заработали ничего, а ушли в убыток в размере 100 тысяч (при этом общая сумма сделки была 700 тысяч). В этом случае нельзя вычесть из суммы прибыли величину потерь. Подавать декларацию и вносить налог вам потребуется в любом случае. Платить взнос в казну вы будете исходя из суммы 300 тысяч. Эту базу можно уменьшить, если частью валюты вы владели более трех лет или у вас есть чеки на покупку, по которым можно вычислить расходы на приобретение иностранных денежных знаков.

В какие сроки нужно заплатить НДФЛ при получении доходов от реализации валюты

После сдачи декларации нужно перечислить исчисленный налог в бюджет. Срок уплаты установлен на 01 июля года, следующего за годом получения дохода. То есть налог, исчисленный с доходов 2020 года, нужно перечислить не позднее 01.07.2021 г.

Перечислить налог можно через личный кабинет налогоплательщика либо в банке.

Чтобы правильно заполнить квитанцию, воспользуйтесь сервисом от ФНС «Уплата налогов физлиц».

Будет ли налог, если акции проданы дешевле, чем куплены

Если вы продадите акции дешевле, чем их купили, у вас возникнет убыток. С таких сделок налог платить не нужно, если сделка проходила в рублях. Для валютных активов другое условие. Там берут во внимание курс валюты на дату покупки ценной бумаги и дату продажи. Если курсовая разница от продажи убыточной акции выше, это посчитают доходом и налог придется заплатить. Для определения налогооблагаемой базы все доходы инвестора переводятся в рубли по курсу Банка России на дату сделки.

Например, вы купили акцию в январе 2020 года за 100 долларов при курсе 62 рубля, а продали в августе за 90 долларов при курсе 73 рубля. В пересчете на рубли цена покупки 6200 рублей, а цена продажи 6570 рублей, то есть вы получили прибыль в размере 370 рублей. Из нее вычтут комиссию брокера, а с оставшейся суммы придется уплатить налог:

((90 * 73) – (90 * 0,3% * 73) – (100 * 62) – (100 * 0,3% * 73)) * 13% = 43 рубля

Размер налога округляется до целого числа. Если в значении получается 49 копеек округляют в меньшую сторону, если 50 – в большую.

Если иностранная акция продана дороже, чем куплена, но произошло падения курса валюты и при пересчете получается убыток, платить налог не нужно. Этот убыток и другие убытки, например, при продаже акций дешевле цены покупки, можно учесть при оплате налога в следующем отчетном периоде.

Обратите внимание, убыток – это зафиксированная величина. Если цена акции только падает, но вы ее не продаете – это не убыток. Впоследствии цена может подняться, и тогда вы получите прибыль, но ее также нужно зафиксировать, то есть продать актив и получить за него деньги на брокерский счет.

Исчисление налоговой базы

Для расчета размера налогооблагаемой базы используется кассовый метод. То есть реально полученные доходы уменьшаются на сумму произведенных расходов. Рассчитаем НДФЛ на примере, приведенном выше.

Итак, Леонид получил доход от акций за год в сумме 70 ₽. Комиссионные отчисления он подтвердил в размере 0,6% от операции. То есть при покупке он потратил дополнительно 0,6% х (200 + 300 + 300) = 4,8 ₽, а при продаже — 0,6% х (320 + 320 + 230) = 5,22 ₽. Налогооблагаемая база составит 70 – 5,22 = 64,78 ₽. Как налоговый резидент Леонид должен оплатить НДФЛ в сумме 13% х 64,78 = 8,42 ₽.

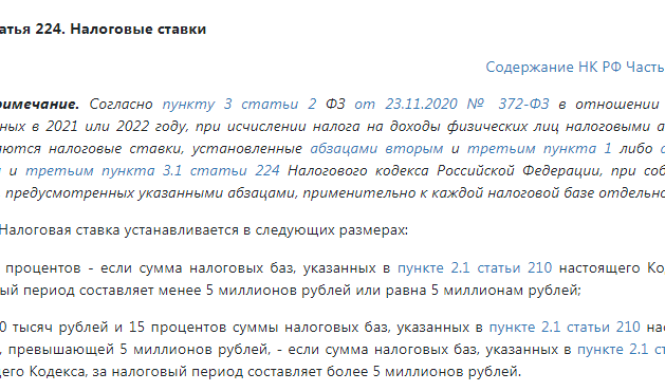

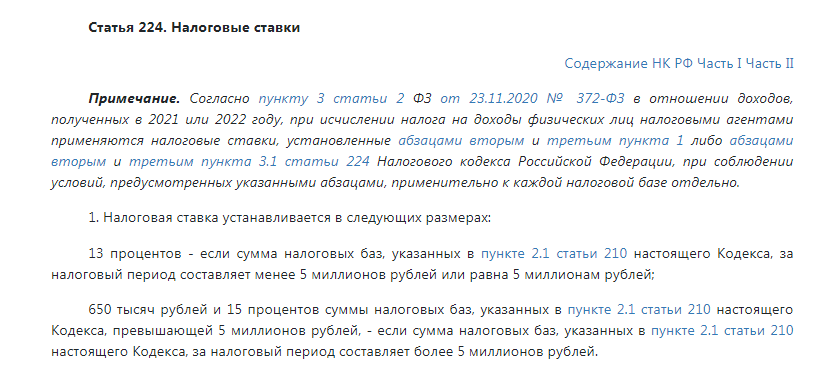

Размер налоговой ставки

Нормы НК устанавливают для налоговых резидентов ставку 13% на доход от продаж акций, которые были в собственности менее 3 лет. При владении акциями более 3 лет не нужно платить налог с суммы дохода до 3 млн рублей в год. Это касается только сделок с обращающимися на рынке акциями, приобретенными не ранее 1 января 2014 г. При этом при продаже акций в течение года с момента покупки резиденту придется уплатить в бюджет налог в размере 15% от суммы дохода, превышающего 5 млн рублей.

Нерезиденты обязаны платить налог на доход от продажи акций компаний РФ, которыми владели не более 5 лет, по ставке 30%. После превышения этого срока налог при продаже не взимается. Законы разных государств устанавливают различные сроки пребывания в стране для признания гражданина налоговым резидентом. Россия имеет межправительственные соглашения о защите от двойного налогообложения с некоторыми государствами. На доход от продажи акций зарубежных компаний с 1 января 2021 г. в РФ применяется точно такая же налоговая ставка, как для акций российских организаций.

Как снизить налог с доходов от американских акций

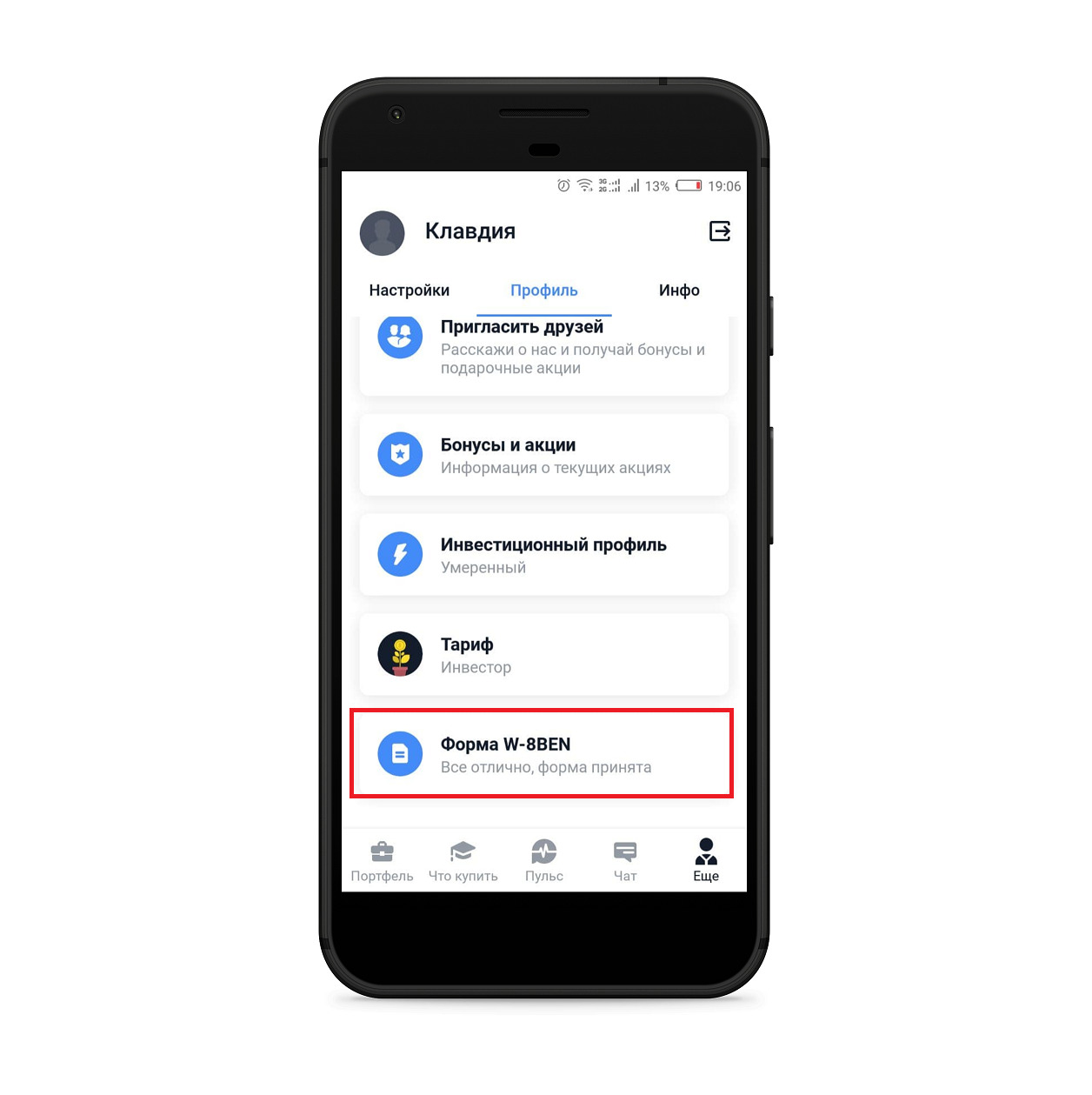

Если вы инвестируете в американские ценные бумаги и получаете за это дивиденды, при их зачислении вам придет сумма с уже удержанным подоходным налогом. По законодательству США с вас спишут налог по ставке 30%. Но его размер можно снизить до 10%. Для этого подпишите форму W-8BEN и подтвердите, что вы не налоговый резидент США. Ставка 10% будет действовать как для брокерского счета, так и для ИИС, если они оба открыты у Тинькофф брокера. Если есть счета у других брокеров, у них придется отписывать документ повторно.

Скачать форму у Тинькофф брокера можно двумя способами:

- В приложении Тинькофф Инвестиции в разделе «Настройки».

- В личном кабинете на сайте на вкладке «Еще» в разделе «Профиль».

После того как скачаете документ, распечатайте его и подпишите. Отсканируйте форму или сфотографируйте в хорошем качестве, а затем отошлите ее брокеру или загрузите в личный кабинет. Рассмотрение подписанного документа может занять от 1 до 30 дней. Это связано с тем, что форму проверяет не только Тинькофф, но и биржа.

Подписывать форму W-8BEN понадобится каждые три года. Если ваш налоговый статус для США поменяется раньше, уведомите брокера Тинькофф об этом.

Если форма принята, вы увидите уведомление в личном кабинете. С этого дня с вас будут списывать в США только 10%. Разницу 3% по налоговой ставке придется внести самостоятельно в российскую налоговую службу. Для этого подайте декларацию 3-НДФЛ. Все выплаты, которые идут в ФНС пересчитываются в рубли по курсу Банка России на дату операции.

Если вы не подписали форму W-8BEN до того, как с вас удержали налог 30% по дивидендам американской компании, брокер не компенсирует разницу. Сниженную ставку будут применять на все последующие выплаты, которые будут после даты утверждения документа брокером.

Форму W-8BEN подписывают только для снижения налоговой ставки при уплате НДФЛ с доходов, полученных в США. Она не распространяет свое действие на инвестиции в компании других государств.

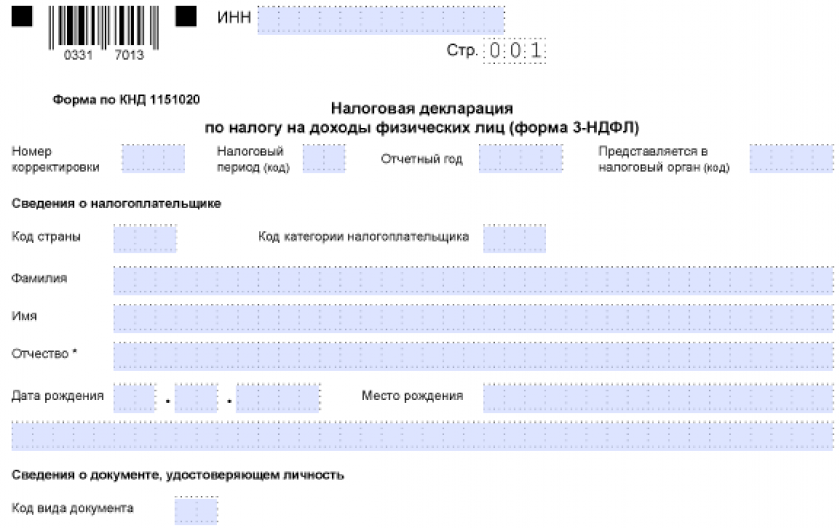

Как сдать 3-НДФЛ

Как мы уже отметили выше, до 30 апреля нужно сдать декларацию по форме 3-НДФЛ. Для отчетности за 2020 год используйте бланк из приказа ФНС от 28.08.2020 № ЕД-7-11/615@. Скачайте его, перейдя по ссылке ниже:

Скачать Бланк 3-НДФЛ за 2020 год

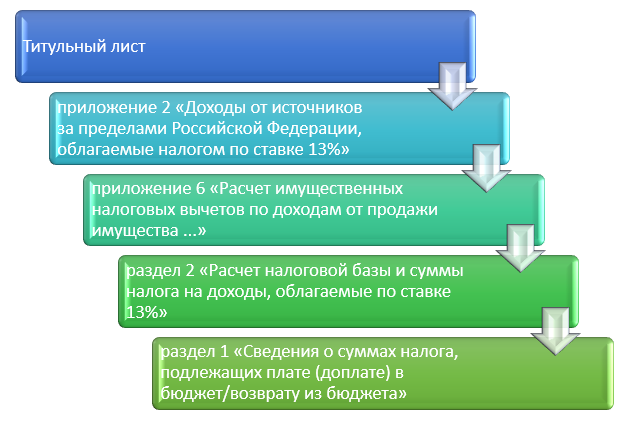

Декларация состоит из нескольких разделов и приложений, но при оформлении отчета по доходам от продажи валюты на бирже заполняйте листы, показанные на схеме ниже. Удобнее будет их оформлять именно в такой последовательности:

Сдать отчет можно:

- Лично либо через представителя в окошко налоговикам;

- Отправить почтой с описью вложения;

- Сформировать в электронном виде и отправить по телекоммуникационным каналам связи, например, в личном кабинете налогоплательщика либо через сайт госуслуг.

Рассмотрим, кто может заявить налоговый вычет при заполнении приложения 6.

Кто должен перечислять НДФЛ – физлицо или налоговый агент

Налоговым агентом является посредник между физлицом и ФНС, который при выплате физлицу дохода обязан рассчитать, удержать и перечислить удержанный налог в бюджет (ст. 226 НК РФ). По итогам отчетных периодов налоговый агент отчитывается об удержанных и перечисленных налогах. На бирже налоговым агентом является брокер.

Об обязанностях налогового агента читайте в материале «Налоговый агент по НДФЛ: кто является, обязанности и КБК».

ВАЖНО! При операциях на иностранных площадках либо с иностранной валютой брокер не является налоговым агентом. Это значит, что вы обязаны самостоятельно отчитаться о доходах, подав декларацию.

Рассмотрим, как правильно отчитаться перед ФНС.

К расходам в иностранной валюте следует относиться более внимательно

По общим правилам расходы для расчета налога списываются на последнюю из дат:

- дата оплаты поставщику;

- дата получения от поставщика конкретных товаров/материалов или работ/услуг;

- дата отгрузки товара конечному покупателю, если приобретались товары для перепродажи.

Если вы оплачивали заказ иностранному контрагенту в валюте, то для учета расхода в налоге УСН сумму нужно пересчитать в рубли по курсу Банка России, установленному на одну из этих дат.

Например, если вы заказывали разработку ПО за границей, то сумму расхода в валюте нужно пересчитывать в рубли по курсу ЦБ РФ на дату оплаты или на дату подписания акта — в зависимости от того, что было позже.

Если вы закупали товары за границей, то расходы нужно пересчитать в рубли на позднюю из дат — дату оплаты или дату реализации.

Расходы на покупку основных средств списываются по особым правилам: равными долями поквартально в течение одного года и учитываются на последний день квартала. Если вы купили у иностранного поставщика основное средство, то такой расход нужно списывать поквартально и пересчитывать в рубли по курсу ЦБ РФ, установленному на последнее число квартала.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатноНа каком основании за подобные сделки приходится уплачивать НДФЛ

Часто граждане считают, что имеющаяся у них валюта – это их личное дело. Якобы пользоваться своим капиталом они вольны, как угодно. На самом деле Налоговый кодекс страны четко определяет, что используемые в пределах РФ денежные знаки других государств относятся к категории имущества.

Как и при продаже любой другой собственности, за такие обменные операции нужно платить подоходный налог по общеустановленной ставке 13%. Подобная мера была введена в 2016 году. Тогда в разгар кризиса многие люди пытались начать зарабатывать на колебаниях курса, продавая имеющиеся у них доллары по максимальной стоимости.

Целей в основном было несколько:

- Накопить капитал;

- Конвертировать средства, чтобы при выезде заграницу иметь там возможность делать покупки без лишних переплат;

- Получить спекулятивный доход на разнице курса.

И если первые две цели имели право жить, то со спекулятивными сделками государственные органы пытаются бороться. Для этого обмен валюты принято считать сделкой по реализации имущества. А по итогам такой операции человек получает материальную выгоду.

Замечено, что многие граждане начали активно сбывать имеющуюся у них валюту именно в период спада экономической ситуации в стране. Таким образом они пытаются получить больше прибыли на спекулятивных сделках. Логично, что с подобным нужно бороться.

Логика чиновников предельно простая: продаете евро или доллары? Значит, получаете прибыль от реализации личного имущества. По итогам сделки будьте добры уплатить 13% от полученной прибыли. Действовавший с 2016 года закон обязывал только банки брать налог, в то время как большое число «серых» обменников не только предлагали лучший курс, но и не требовали уплачивать 13%. Сейчас же власть намерена серьёзно бороться с махинациями и начала проверку деятельности обменных пунктов по всей территории страны.

Если сделка по продаже валюты принесла прибыли от 250 тысяч рублей, еще можно добиться получения налогового вычета. Но эта сумма может быть увеличена.

Для примера: если средний граждан решит обменять 5 тысяч долларов или примерно 275 тысяч рублей, из этой суммы ему придется заплатить 35 750 рублей в виде подоходного налога. Цифра получается весьма внушительной.Не обошлось и без спорных моментов, а именно «двойного» налогообложения. Такие ситуации можно наблюдать, если человек желает обменять (продать) имеющиеся у него доллары и хочет купить евро. Пока что неясно, как решать вопрос с налогом и придется ли его платить повторно.

Расчет дохода за год

Метод учета дохода, полученного от купли-продажи акций, основан на принципе ФИФО. В переводе с английского FIFO означает аббревиатуру фразы First In, First Out, то есть дословно «Первым пришёл — первым ушёл». В расчет входят и убыточные операции, которые уменьшают размер дохода.

Пример. Леонид купил акцию компании АВС в июне за 200 ₽, еще одну в сентябре за 300 ₽. В июле он приобрел акцию компании ДЕЖ за 300 ₽. В ноябре он продал все акции: компании АБС за 320 ₽, а ДЕЖ за 230 ₽. Доход за год составил 320 +320 + 230 – 200 – 300 – 300 = 70 ₽.

С какой суммы уплачивается налог

Важно! Сообщение о том, что за сделки с валютой в бюджет необходимо перечислять налог в размере 13%, довольно сильно взбудоражили население. Но в 2018 году замглавы Минфина выступил с заявлением о том, что подоходный налог установлен не на все обменные операции с валютой, а только на операции, превысившие лимит.

Таким образом, налог пока не вводится. Чистый доход, полученный гражданами при данных операциях, определить очень сложно. Непонятно, какая именно сумма должна облагаться налогом. Ведь гражданин может обменивать валюту, которую он копил достаточно длительное время, в те годы, когда курс был иным. Указывать в декларации необходимо только те операции, которые принесли физлицу прибыль в размере, превышающем 250 тыс. рублей.

Конечно, такие суммы денег граждане меняют не часто, но это случается. Предположим, что некое лицо ежемесячно переводит часть своей зарплаты в доллары для того, чтобы накопить на что-то. Через год он достигает необходимой суммы, снимает ее и переводит в рубли. В этом случае ему потребуется заполнить и подать в ФНС соответствующую декларацию, в которой он укажет полученный доход и НДФЛ, необходимый для перечисления в бюджет.

Почему речь идет о сумме 250 000 рублей? Это связано с тем, что граждане могут получить особый вычет. Полученный при обмене валюты доход, может быть уменьшен на определенную сумму в фиксированном размере, которая и равна 250 тыс. рублей.

Важно! Не все сделки с валютой облагаются налогом. В декларацию необходимо вносить данные только о тех сделках, в результате которых у гражданина возникла прибыль, превышающая 250 тыс. рублей.

Исключением являются случаи, когда валюта была куплена более 3 лет назад. В этом случае она не будет рассматриваться как база для исчисления НДФЛ. Но данный факт нужно будет подтвердить соответствующими документами, например, квитанциями или чеками. Такие документы гражданин может хранить у себя, либо обратиться за ними в банк. Также гражданин вправе вернуть сумму налога, используя налоговый вычет (например, при покупке квартиры или при оплате за обучение).

Для того, чтобы избежать сборов в больших размерах, а также вернуть часть уплаченной суммы, следует придерживаться некоторых рекомендаций:

- Фиксировать все данные о совершенных валютных операциях, сохранять все чеки (и от продажи, и от покупки).

- По возможности не продавать валюту, приобретенную менее 3 лет назад.

- При продаже иностранной валюты не следует это делать вместе с продажей жилья или ТС.

Например, гражданин приобрел валюту более 3 лет назад. Он решил продать часть своей валюты, но не платить налог в бюджет. Такая возможность у него есть только в том случае, если сохранились трехлетней давности документы, подтверждающие покупку валюты (копии квитанций). В данном случае ему не потребуется даже подавать декларацию 3-НДФЛ. Читайте также статью ⇒ ПОКУПКА И ПРОДАЖА ИНОСТРАННОЙ ВАЛЮТЫ – БУХУЧЕТ В 2021 ГОДУ

Как заполнить декларацию

Здесь нужно учитывать несколько моментов. Когда используется персональный кабинет, на определенном шаге нужно выбрать плашку “Доходы от источников РФ”. Если заполняете через программу декларация, требуется раздел “Доходы РФ”, в двух случаях нужно указать брокера, через которого работали валютой. Далее вводятся дополнительные данные ИНН, коды, налоговую ставку. В разделе “Сведения о доходе” будет графа вид дохода, потребуется ввести код операции (дохода). Существует два варианта:

- 2900, но для этого отсутствует шанс применения вычета, поэтому там в сумме дохода будет отображаться итоговый финансовый результат. Если вы используете вычет, или валюта продана с убытком этот вариант не подходит;

- 1520 — доходы от продажи имущества (кроме жилого, дач, земельных участков и т.д.) К нему реально задействовать имущественный вычет до 250 тыс. рублей;

- 903 — для уменьшения суммы на расходы, тогда к графе сумма вычета потребуется вписать сумму расходов.

Далее подается декларация для оплаты налогов. Требуется ли платить налог? Это вопрос философский, но помните что мы граждане, у нас есть права и обязанности, одно невозможно без другого.

Вычеты при реализации валюты на ИИС

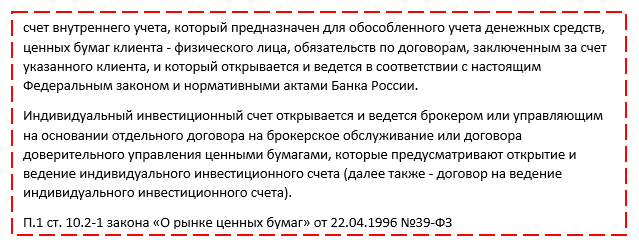

Прежде всего выясним что же такое ИИС.

ИИС – это:

Внести и вывести деньги на ИИС можно только в рублях. А вкладывать вложенные деньги можно в разные активы, в том числе и в валюту. На ИИС государство предусмотрело следующие вычеты:

ВАЖНО! Если вы закроете ИИС ранее 3-х лет, вы обязаны вернуть все полученные вычеты.

О нюансах получения инвестиционного вычета по НДФЛ подробно рассказано в КонсультантПлюс. Чтобы все сделать правильно, получите пробный демо-доступ в системе К+ и переходите в материал. Это бесплатно.

Порядок уплаты налога и подачи декларации

Как мы уже определили выше, уплачивать налог и подавать в ФНС декларацию не нужно в том случае, если валюта в собственности гражданина была более 3 лет. Даже независимо от того, в какой сумме на разнице курсов было заработано денег.

В противном случае, потребуется подавать декларацию. Причем, даже в том случае, если на продаже валюты дохода не было, а был получен убыток. Декларацию следует подать не позднее 30 апреля года, следующего за отчетным, а налог оплатить – до 15 июля года, следующего за отчетным. То есть, если продажа валюты состоялась в 2018 году, подать декларацию следует до 30 апреля 2021 года, а уплатить налог – до 15 июня 2021 года.

Правом граждан при расчете налога является использование имущественных вычетов:

- Затраты на покупку валюты. То есть из суммы, полученной при продаже валюты следует вычесть сумму, потраченную на покупку этой валюты.

- 250 000 рублей. В том случае, если подтвердить документами затраты на приобретение валюты невозможно, полученный доход может быть уменьшен на вычет в 250 тыс. рублей. Данный лимит предусматривается не для одной операции, а для вех операций с имуществом, за исключением жилья, совершенным в течение отчетного года.

Выбрать какой вычет заявить гражданин вправе самостоятельно. При правильном выборе даже при получении прибыли при продаже валюты можно только подать в ФНС декларацию, а уплачивать ничего не придется.

Подсчет понесенных расходов

Покупка акций является самой существенной, но не единственной статьей расходов инвестора. Подтвержденные документально затраты, связанные с операциями купли-продажи и владением акциями, увеличивают сумму расходов. Дополнительно снижают сумму НДФЛ следующие траты:

- Оплата услуг посредников — налоговых агентов.

- Налоги, уплаченные при наследовании или дарении акций.

- Проценты по займу — в случае покупки акций на заемные средства.

- Прочие расходы, например, комиссии за ведение брокерского счета.

Ограничен размер принимаемых к учету процентов по займу. Предельная величина не может превышать 1,1 х С (здесь С — ставка рефинансирования на момент получения заемных средств).

Как сэкономить на налогах

По валюте есть два варианта вычета:

- расходы на покупку. Из суммы которую вам начислил брокер при продаже валюты, можно вычесть сумму которую вы потратили при ее покупке, и разницу умножить на 13% и получаем налоговую задолженность;

- имущественный вычет — особенно полезен, если нет документов, подтверждающих расходы на покупку. Тогда можно уменьшить доход на вычет, это лимит в 250 тыс. рублей в год. Сумма налога рассчитывается как сумма дохода минус сумма вычета умноженная на 13%. Если на протяжении года вы получили с продажи валюты меньше 250 тыс. рублей, и не было вычета по другим видам имущества, налог можно не платить вообще. Если на протяжении года вы не продавали имущество, выгодно заявит на второй тип налогообложения.

Каждый выбирает для себя наиболее выгодный способ вычета.

Откуда брокер списывает налоги

Тинькофф брокер удерживает налоги с брокерского счета в рублях. Если на этом счете есть только валюта, нет рублей или их недостаточно для уплаты налогов, вам позвонят и оповестят об этом. Если деньги есть на дебетовой карте Тинькофф банка, их оттуда не спишут. Вам понадобится самостоятельно пополнить брокерский счет до конца января следующего года. Если вы этого не сделаете, то платить налоги придется самому. Заполнять или оформлять декларацию не потребуется. Тинькофф брокер подаст все документы. Останется только провести оплату в личном кабинете налогоплательщика.

Если у вас открыто несколько брокерских счетов, но вы ни с одного из них в течение года не выводили деньги на дебетовую карту, налоги спишут единой суммой за весь календарный год.

Почему продажи валюты включены в сделки, облагаемые налогами

Многие граждане заблуждаются и не считают иностранную валюту своим имуществом. На самом деле денежные знаки, которые находятся в обращении на территории других государств, являются имуществом. Об этом гласит Гражданский и Налоговый кодекс. За их продажу необходимо уплатить подоходный налог по единой ставке – 13%.

В связи с этим у государства появилась возможность включить валюты на рубли в перечень сделок, облагаемых налогом. Меру эту ввели только в 2016 году, так как большое количество граждан в связи с кризисом стало пытаться заработать на колебаниях курсов или успеть продать доллары по максимальной цене. Всего физические лица чаще всего преследовали три цели:

- накопление денег;

- получение спекулятивного дохода (если операции проводятся на биржах, например, «Форекс»);

- конвертирование средств для покупок на иностранных сайтах или при выезде за границу.

В условиях кризиса все чаще стали проводиться сделки, преследующие вторую цель – получение дохода, именно поэтому государственными органами было принято решение приравнять продажи валюты к реализации других видов имущества.